Опасности кредитной пирамиды, или Любой банк представляет собой ростовщичество

Риба (ростовщичество) имеет

семьдесят врат наказаний.

Правительство Республики Таджикистан помогло проблемным коммерческим банкам страны («Таджиксодиротбанк», «Агроинвестсбанк») начать расплачиваться с вкладчиками. В первую очередь свои деньги в банках получают мелкие частные вкладчики, затем – все остальные. В кризисной ситуации оказались также «Фонобанк» и «Таджикпромбанк». Благодаря грамотным мерам, предпринятым правительством, население сможет постепенно вернуть свои депозиты (вклады). В этих случаях огромных проблем с финансами системообразующие банки попросили госпомощь. И Правительство РТ её оказало во избежание обвала всей банковской системы.

Сложившуюся кризисную ситуацию комментируют известные экономисты. Мы объясним обывателям, почему увлечение займами и кредитами может привести их к разорению, психическому напряжению, и вовлекает в долговую кабалу, из которой непросто выбраться.

Любой банк представляет собой ростовщичество, то есть предоставление денежных ссуд под определённый процент.

Органы государственной власти предоставляют банкам важнейшую для финансовой политике особую «монополию кредитной деятельности». Если такую монополию получают частные организации в виде банков, то возникает сильнейшая угроза массового, безответственного и безграничного ростовщичества.

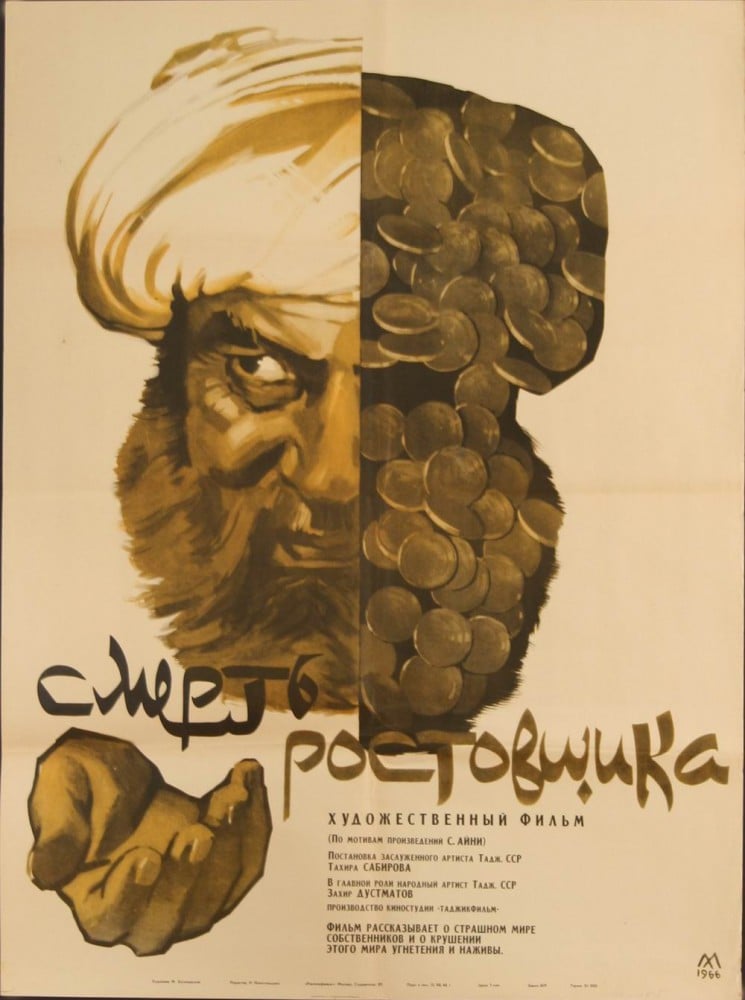

Ростовщический капитал — первая историческая форма капитала, приносящего его владельцу доход в виде процента. Характерен ещё для докапиталистического периода, предшественник ссудного капитала. «Прелести» банковских займов наши современники смогли почувствовать на своей «шкуре» сегодня. Сейчас в нашей стране образовалось множество микрофинансовых организаций и частных ростовщиков, живущих за счёт клиентов. В исламе ростовщичество (риба) и рибаль карз (проценты) считаются страшным грехом. Прочитать об этом можно в повести С.Айни «Смерть ростовщика».

Ростовщический капитал — первая историческая форма капитала, приносящего его владельцу доход в виде процента. Характерен ещё для докапиталистического периода, предшественник ссудного капитала. «Прелести» банковских займов наши современники смогли почувствовать на своей «шкуре» сегодня. Сейчас в нашей стране образовалось множество микрофинансовых организаций и частных ростовщиков, живущих за счёт клиентов. В исламе ростовщичество (риба) и рибаль карз (проценты) считаются страшным грехом. Прочитать об этом можно в повести С.Айни «Смерть ростовщика».

Проценты по депозитам банк выплачивает вкладчикам за счёт привлечения новых клиентов и их денег. Этим объясняется и невозможность результативной борьбы с ростовщически-пирамидальной системой. Чтобы запретить её, придётся запретить банки. «Гарантия процветания банкиров в том, что большинство населения не разбираются в работе денежно-кредитной системы».

Вот упрощённая схема. 1. Банки или частные кредиторы назойливо охотятся на потенциальных клиентов, предлагают взять кредиты под «небольшой» процент, зазывая предложениями, от которых трудно отказаться. 2. Оформляют «выгодный» договор по минимуму документов. Зарплата менеджеров часто зависит от числа выданных кредитов, поэтому они не проверяют платёжеспособность и кредитную историю клиента. Вычислить реальную стоимость кредита обывателю сложно, её увеличивают различные «страховки» и другие платежи. В результате заём обходится гораздо дороже, чем клиенту обещали изначально. 3. Заёмщик не может выплатить долг, не рассчитав свои финансовые возможности, или же набрал слишком большое количество кредитов. Погрязшие в долгах люди находятся в тяжёлом психологическом состоянии, они выключены из экономики как потребители. 4. Чтобы закрыть «дыры», образовавшиеся в результате невыплат по кредитам, банки ещё более агрессивно привлекают новых заёмщиков на «выгодных» условиях.

Высокая долговая нагрузка ведёт к тому, что большую часть получаемых доходов заёмщики вынуждены тратить на выплату кредитов и процентов по нему. Это не оставляет возможности совершить накопления. Сначала полученный кредит ведёт к росту потребления (подготовка к свадьбе, покупка жилья, расходы на учёбу и пр.) – и это макроэкономический всплеск. Но в перспективе оказывается, что заёмщик своё потребление сокращает, и это негативно отражается на макроэкономическом росте. «Важен и психологический аспект: можно ли добиться хорошей производительности труда от сотрудника, который большую часть своей заработной платы тратит на покрытие кредитов?». Закон «Об упорядочении традиций, торжеств и обрядов в Республике Таджикистан» направлен в том числе и на то, чтобы улучшить ситуацию, освободить население от лишних затрат, непомерных расходов и бремени возврата займов.

Но есть и такие граждане, которые берут кредиты, умышленно не собираясь их возвращать. Иногда – на криминальные цели. Возникла ещё одна актуальная угроза, по которой бесконтрольная раздача займов по минимальному пакету предоставляемых клиентом документов — опасна для государств. Документы можно сфабриковать любые. «Пока распределением денег занимаются банки, невозможно победить терроризм», — считают российские эксперты. Дело в том, что для теракта не нужны многомиллионные средства. А кредитование и обналичивание денег происходит через банки (банкоматы) фактически бесконтрольно, так как их интересует только прибыль и объём выдачи кредитов как путь к получению этой прибыли. Гипотетически и практически кредит может получить любой террорист, и огромный ростовщический процент, в отличие от законопослушного гражданина, его не остановит – потому, что он не собирается возвращать долг.

Альфия БАШИРОВА, по материалам прессы

Каковы правовые и социальные основы профессии учителя?

Каковы правовые и социальные основы профессии учителя? Таджикская национальная одежда славится своим богатством декора, яркостью и красочностью

Таджикская национальная одежда славится своим богатством декора, яркостью и красочностью «Шохномахони» способствует популяризации письменного наследия

«Шохномахони» способствует популяризации письменного наследия ИЗГОТОВЛЕНИЕ МУЗЫКАЛЬНЫХ ИНСТРУМЕНТОВ. Мастера по изготовлению музыкальных инструментов сохраняют народную музыкальную культуру и наследие предков

ИЗГОТОВЛЕНИЕ МУЗЫКАЛЬНЫХ ИНСТРУМЕНТОВ. Мастера по изготовлению музыкальных инструментов сохраняют народную музыкальную культуру и наследие предков Директор театра имени В. Маяковского рассказала о традициях, вызовах и новых планах

Директор театра имени В. Маяковского рассказала о традициях, вызовах и новых планах Центр Навруза может стать научной платформой по изучению Солнца и солнечных процессов

Центр Навруза может стать научной платформой по изучению Солнца и солнечных процессов Пятый день Навруза считался женским праздником, мужчины дарили подарки

Пятый день Навруза считался женским праздником, мужчины дарили подарки Навруз — философия, исцеляющая мир

Навруз — философия, исцеляющая мир Абдулхамид Каюмов: «Сохранение ледников является вопросом безопасности миллиардов людей»

Абдулхамид Каюмов: «Сохранение ледников является вопросом безопасности миллиардов людей» Навруз не символическая дата, а отражение реального космического процесса

Навруз не символическая дата, а отражение реального космического процесса 21 МАРТА – МЕЖДУНАРОДНЫЙ ДЕНЬ СОХРАНЕНИЯ ЛЕДНИКОВ. Ледники Таджикистана являются основным источником воды в реках Центральной Азии

21 МАРТА – МЕЖДУНАРОДНЫЙ ДЕНЬ СОХРАНЕНИЯ ЛЕДНИКОВ. Ледники Таджикистана являются основным источником воды в реках Центральной Азии Сегодня в Таджикистане произойдёт весеннее равноденствие

Сегодня в Таджикистане произойдёт весеннее равноденствие